Como operam as pessoas físicas em relação aos grandes players institucionais do mercado de ações brasileiro? Entenda neste artigo o que é o efeito disposição e como ele afeta na rentabilidade das operações de compra e venda de ações no mercado brasileiro.

Entender como operam as pessoas físicas em relação aos grandes players institucionais do mercado de ações foi uma das perguntas que procurei responder ao longo do desenvolvimento da minha tese de doutorado, que finalizei em junho de 2016.

Na ocasião, estudei todas as operações de compra e venda do mercado à vista de ações durante um período de 2 anos e 10 meses. Foram mais de 60 milhões de linhas de dados em uma análise estatística de big data envolvendo mais de 600 mil investidores.

A proposta do trabalho foi baseada nas finanças comportamentais, especificamente em um viés de comportamento denominado “efeito disposição”.

O que é o efeito disposição?

O efeito disposição é um viés de comportamento que ocorre quando um investidor tende a realizar operações com ganhos rapidamente e reter em carteira ativos “perdedores”, que estão sendo depreciados.

Para exemplificar o efeito disposição na prática imagine um investidor iniciante, que comprou suas primeiras ações na bolsa de valores. Já nos primeiros dias o preço dessa ação sobe, o levando a ter um retorno positivo acumulado na casa de 10% na primeira semana, por exemplo. Se esse indivíduo for viesado pelo efeito disposição, a tendência é que ele venda suas ações já nos primeiros dias, realizando o lucro.

Na mesma linha, se o investidor iniciante faz novas operações na segunda semana e agora amarga prejuízos, também na ordem de 10%, o efeito disposição o fará reter esse ativo em carteira, para não realizar o prejuízo e psicologicamente ter que se assumir como um derrotado naquela operação.

Neste sentido, uma teoria conhecida – a Teoria do Prospecto – afirma que a dor de uma perda, para ser compensada psicologicamente, precisa de um ganho cerca de 2,25 vezes maior. Ou seja, só ficamos satisfeitos psicologicamente com um prejuízo de R$ 1 mil após realizarmos um ganho de mais de R$ 2 mil.

O efeito disposição no mercado de ações brasileiro

A investigação acerca da existência desse viés já é consolidada e vem desde a década de 1980, quando foi chamado de efeito disposição pela primeira vez por Shefrin e Statman, em 1985. O seu estudo aplicado à situações reais de mercado, porém, é limitado. No Brasil, por exemplo, nenhuma outra pesquisa acadêmica (pelo menos não que eu tenha conhecimento) sobre o mercado de ações no Brasil utilizou uma base tão grande no nível das operações dos investidores.

Vamos para as análises!

Primeira análise: probabilidade de realizar uma venda de ações

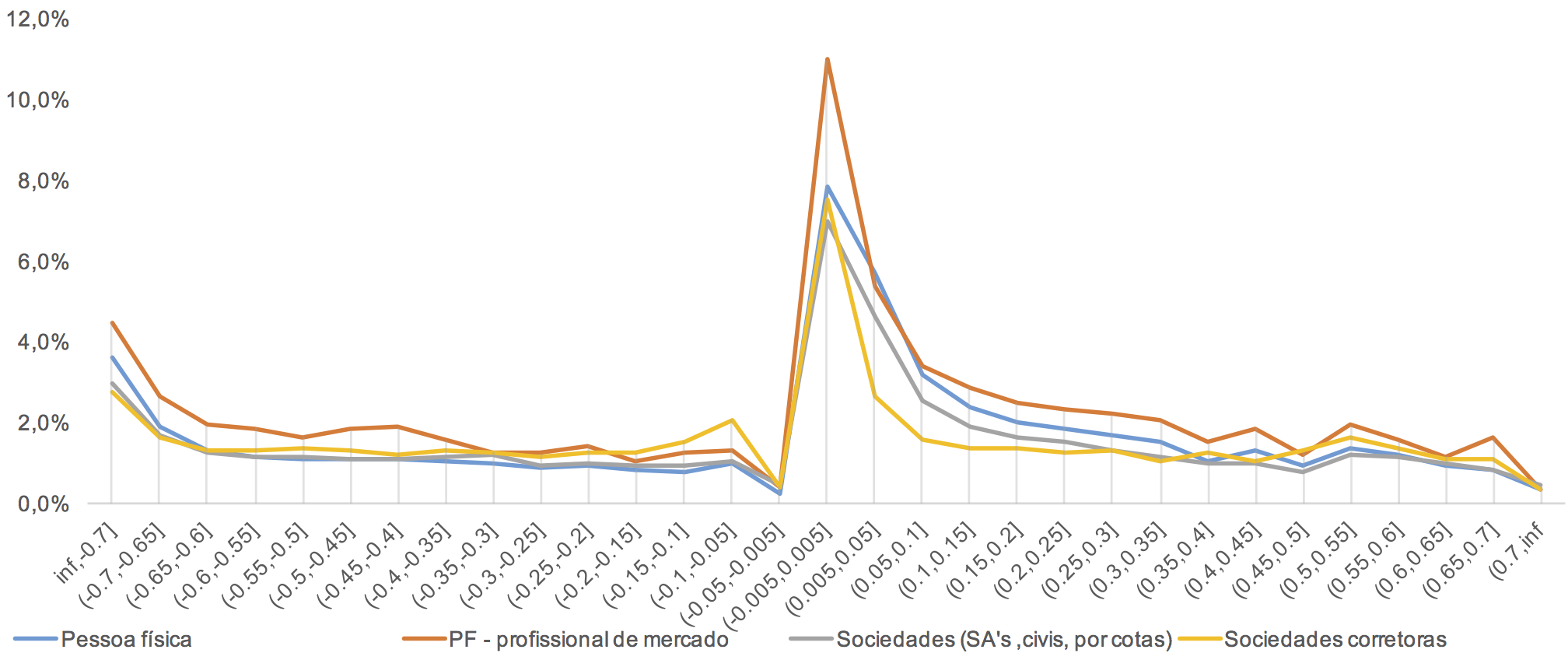

Mostro a seguir dois gráficos segregados por tipos de investidores que tiveram o comportamento de venda de ações mais parecidos. Os gráficos são frutos de modelos estatísticos preditivos que estimam a probabilidade de ocorrência de uma venda de ação dado um certo intervalo de retorno em que aquela operação se encontra.

Gráfico #1. Como operam as pessoas físicas?

O primeiro gráfico mostra o comportamento de venda de ações das pessoas físicas e de alguns outros tipos de investidores similares. Quero aqui enfatizar as pessoas físicas, pois representam mais de 500 mil investidores do mercado de ações brasileiro em termos de quantidade.

Veja no gráfico acima como a probabilidade de ocorrência de uma venda sobe drasticamente quando uma operação passa a apresentar retornos positivos. Porém, na medida em que esses retornos ficam maiores em termos percentuais, a probabilidade de venda marginal cai.

“O comportamento de venda de ações das pessoas físicas está alinhado com o conceito do efeito disposição”.

Nos dois extremos de retorno as probabilidades de venda também merecem destaque: o investidor pessoa física apresenta uma probabilidade muito baixa de vender uma ação quando a operação está dando um bom retorno positivo (maior que 70%); já quando a operação está nos mais altos níveis de prejuízo o investidor tem uma elevação na probabilidade de venda. Esse comportamento dos extremos pode ser embasado no chamado padrão quádruplo, mas isso é assunto para outra conversa.

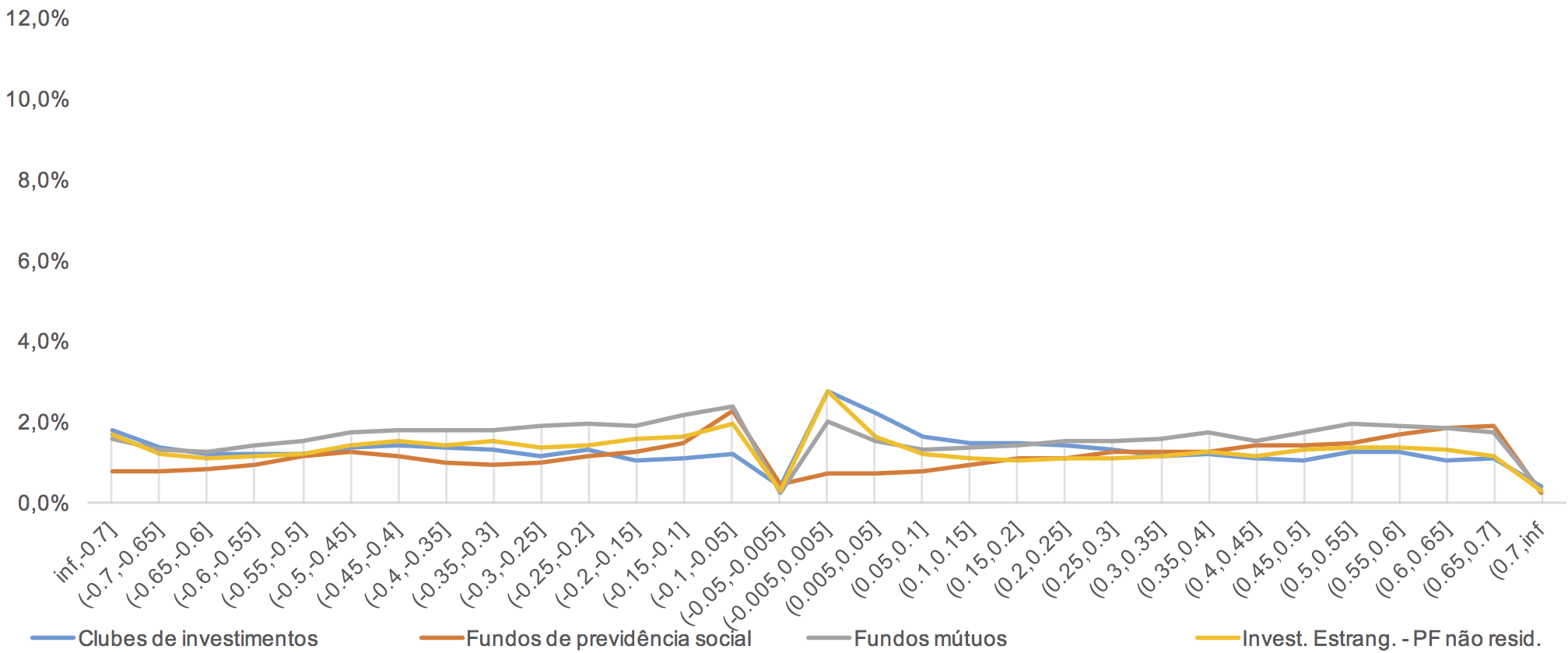

Gráfico #2. Como operam os grandes investidores institucionais?

A propensão à venda dos investidores institucionais apresentou padrões diferentes. A seguir agrupei em um gráfico quatro tipos de investidores que apresentaram comportamento similar: clubes, fundos de investimento, fundos de previdência e investidores estrangeiros. Estes últimos, apesar de representarem um tipo de investidor pessoa física, o comportamento de venda de ações foi muito similar aos demais institucionais.

Diferentemente do gráfico #1, a probabilidade de venda não é tão fortemente afetada pelas variações nos preços (retornos) nos investidores institucionais quanto é nas pessoas físicas. Isso significa que o investidor institucional possui outras motivações para realizar suas operações, como estratégias bem definidas, por exemplo, que não são viesadas pelo efeito disposição.

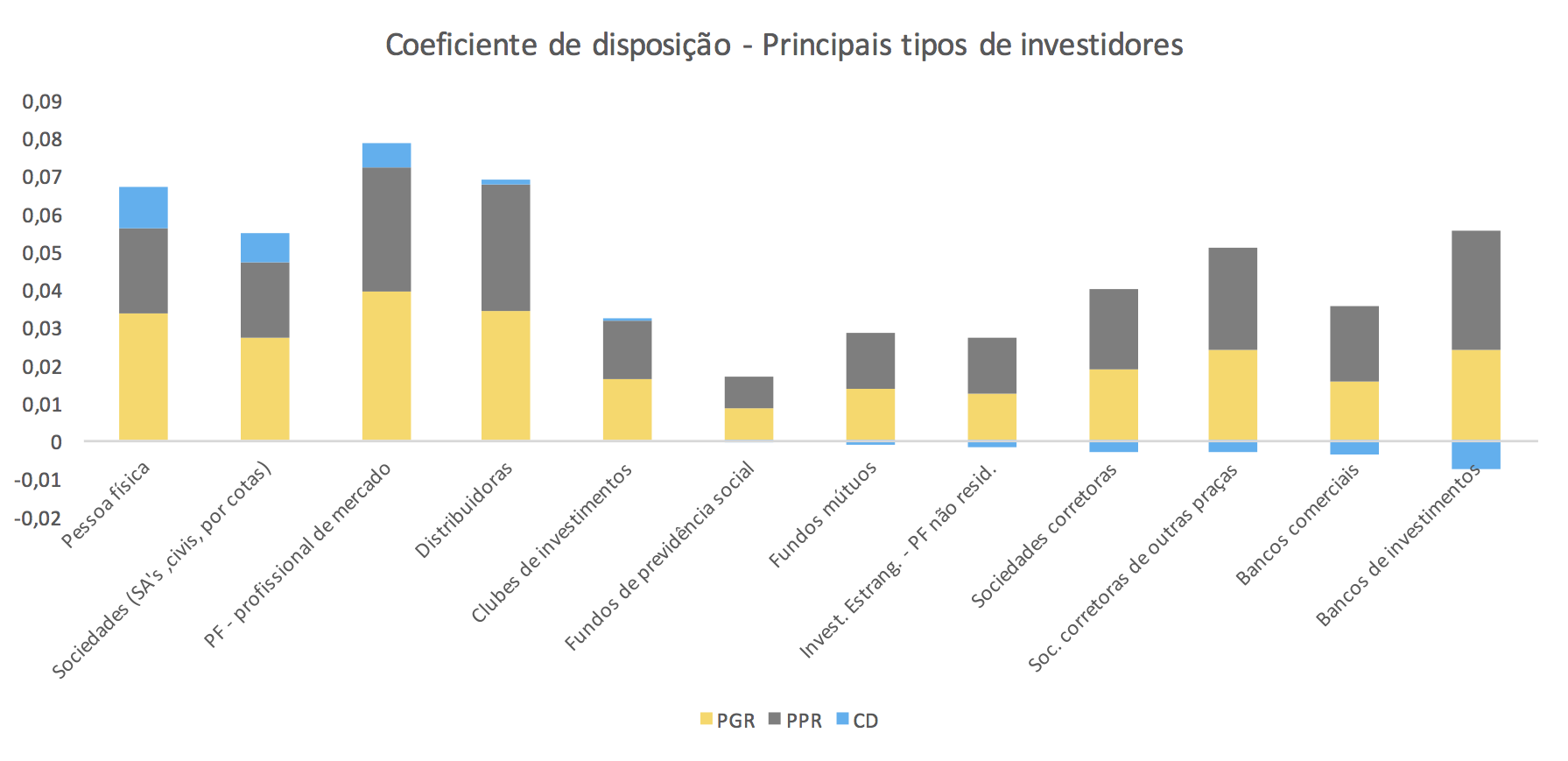

Podemos utilizar também uma métrica na forma de coeficiente para medir o efeito disposição. Veja na sequência.

Segunda análise: viés de decisão e retornos médios por operação de venda

Em uma segunda análise do efeito disposição, agora com o uso de um coeficiente de disposição (CD), o gráfico abaixo mostra, em ordem decrescente, dos investidores mais até os menos viesados. Os investidores pessoa física novamente estão “à frente” quando o quesito é tomar decisões viesadas pelo efeito disposição. Entre os investidores com CD negativo, ou seja, que não apresentaram efeito disposição, estão: fundos mútuos, corretoras, bancos comercias e de investimento.

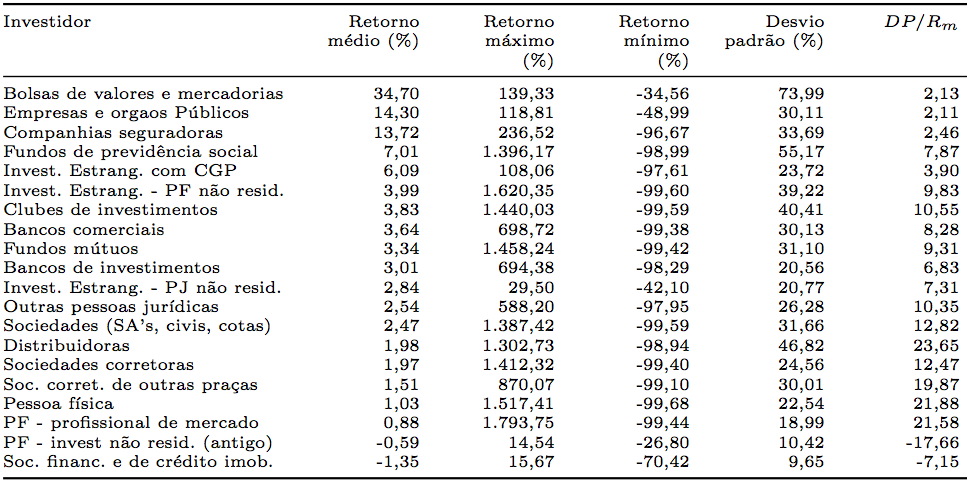

Quando cheguei neste ponto no desenvolvimento da tese fiquei curioso no seguinte aspecto: como foram as médias de retornos por operação para cada um dos tipos de investidores analisados? A tabela a seguir responde essa pergunta:

Na coluna de retorno médio por operação de venda de ação, de forma geral, os investidores que mais se destacaram foram os institucionais, como fundos, clubes, bancos, estrangeiros, entre outros. Na zona de rebaixamento, infelizmente, aparecem as pessoas físicas.

Conclusões: maior viés, menor retorno?

As operações no mercado secundário de bolsa de valores tratam de trocas de titularidade dos ativos, ou seja, não geram riqueza para as empresas por si só. Isso implica na máxima do mercado financeiro que diz que para um player ganhar o outro precisa perder.

Neste sentido, vale relembrar os dois nítidos padrões expressos na análise apresentada neste artigo: i) investidores pessoas físicas estão entre os tipos de investidor com maior incidência do efeito disposição; ii) pessoas físicas estão entre aqueles com menores retornos médios por operação.

Pessoa física = investidores viesados e com baixos retornos.

Fica a pergunta: estão as sardinhas servindo de almoço para os tubarões no mercado de ações brasileiro? Em outras palavras, estão as pessoas físicas servindo de meio de troca de riqueza – lembre-se de que o mercado secundário é apenas uma troca de titularidade – para os grandes investidores institucionais no mercado de ações brasileiro?

Provavelmente essa não é uma grande novidade, mas sim uma premissa baseada em dados.

A reflexão que podemos extrair deste questionamento é: como será possível que os investidores pessoa física sejam menos expostos a vieses de decisão e passem a ter melhor desempenho em suas operações?

Uma das respostas é o investimento em educação financeira. Meu argumento é que não é necessário esperar que ninguém tome partido nesse sentido. Basta cada um perceber a importância e correr atrás de um maior nível de conhecimento sobre finanças e investimentos. Vale ressaltar que os aspectos psicológicos, estudados principalmente na área de psicologia cognitiva, impactam muito a decisão do investidor e, ler e aprender sobre esses vieses de comportamento é uma das formas de reduzí-los e até eliminá-los.

Referências

PRATES, Wlademir Ribeiro. Efeito disposição: propensão à venda de investidores individuais e institucionais. Tese de doutorado. Universidade Federal de Santa Catarina. Florianópolis, SC, 2016.