Quando se fala em gestão financeira de curto prazo, especificamente da gestão de caixa, é imprescindível compreender o que é ciclo operacional e ciclo de caixa.

O que é ciclo operacional? É o prazo desde a entrada da matéria prima na empresa até o recebimento das vendas.

O que é ciclo de caixa (ou ciclo de conversão de caixa)? É o prazo desde o pagamento aos fornecedores até o recebimento da venda do produto final.

O que é ciclo operacional (CO)?

Uma vez que o ciclo operacional (CO) é o prazo desde a entrada da matéria prima na empresa até o recebimento das vendas, podemos dizer que ele envolve duas categorias de contas do ativo circulante (grupo do balanço patrimonial): i) estoque e ii) contas a receber.

O cilco operacional é calculado a partir da soma da idade média do estoque (IME) com o prazo médio de recebimento (PMR).

Ou seja, enquanto a idade média de estoque compreende o período médio em que a matéria prima e os produtos finalizados permanecem armazenados na empresa; e o prazo médio de recebimento compreende desde o período da venda até o momento em que a empresa recebe os recursos; então podemos dizer que a soma da idade média de estoques (IME) com o prazo médio de recebimento (PMR) resulta justamente no conceito do ciclo operacional (CO).

Como calcular o ciclo operacional?

O conceito de ciclo operacional é simples de entender, mas para calculá-lo é preciso utilizar outros indicadores de gestão financeira de curto prazo.

Inicialmente, para calcular a idade média de estoque (IME) é preciso encontrar o giro de estoques, o qual é obtido por meio de duas variáveis: i) o custo dos produtos vendidos (extraído da DRE da empresa); ii) e o saldo da conta estoques, do balanço patrimonial, no ativo circulante.

![\[\text{Giro de estoques} = \frac{\text{custo dos produtos vendidos}}{estoque},\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-02814ebcdde117e800696d0f43f79c22_l3.png "Rendered by QuickLaTeX.com")

![\[IME = 360/\text{Giro dos estoques}.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-2140879625c210e91d7bbde328e5252a_l3.png "Rendered by QuickLaTeX.com")

Agora, é necessário calcular o prazo médio de recebimento, que é fruto de uma divisão entre o saldo de contas a receber (obtido no ativo circulante) pelas vendas líquidas anuais (receita líquida, da DRE):

![\[PMR = \frac{\text{Contas a Receber}}{\frac{\text{Vendas anuais}}{360}}.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-855caae32007247c20af59708fa4d936_l3.png "Rendered by QuickLaTeX.com")

Agora basta somar a idade média de estoque com o prazo médio de recebimento para obter o ciclo operacional (CO):

![\[CO = IME + PMR.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-7baff2d981e8ccb59d1abb21ef0a4b60_l3.png "Rendered by QuickLaTeX.com")

O que é ciclo de caixa (ou ciclo de conversão de caixa – CCC)?

Para a gestão financeira precisamos considerar também as contas a pagar, que não estão presentes no cálculo do ciclo operacional!

Sendo assim, lembramos que o prazo médio de pagamento (PMP) é o tempo necessário para a empresa liquidar as contas a pagar.

Logo, se subtrairmos o PMP do CO teremos o ciclo de conversão de caixa (CCC).

Como calcular o ciclo de caixa?

Primeiro é preciso obter o saldo de contas a pagar (conta “fornecedores” do passivo circulante) e dividir pelas compras anuais (essa variável não é tão simples de mensurar, mas supondo uma empresa que possui CMV – custo das mercadorias vendidas –, então o valor das compras será igual a “Compras = CMV – Estoque inicial + Estoque final”):

![\[PMP = \frac{\text{Contas a Pagar}}{\frac{\text{Compras anuais}}{360}}.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-3134c9fe7641f99282dd9b1fa33e7fe3_l3.png "Rendered by QuickLaTeX.com")

Depois fica fácil calcular o ciclo de caixa (ou ciclo de conversão de caixa – CCC), subtraindo o prazo médio de pagamento do ciclo operacional, que já foi calculado:

![\[CCC = CO - PMP.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-07b90dd8dfd0cc5527a4333754caaba3_l3.png "Rendered by QuickLaTeX.com")

Abrindo o termo “CO”, que representa o ciclo operacional, a fórmula do ciclo de caixa fica conforme segue:

![\[CCC = IME + PMR - PMP.\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-8e77324b389eb49cbc5e7007c5071cb5_l3.png "Rendered by QuickLaTeX.com")

NOTA: o ciclo de conversão de caixa representa o tempo que os recursos ficaram aplicados na empresa. Portanto, quanto menor o CCC, menor será o total aplicado em recursos, e isso é bom!

Um exemplo de ciclo de caixa e ciclo operacional

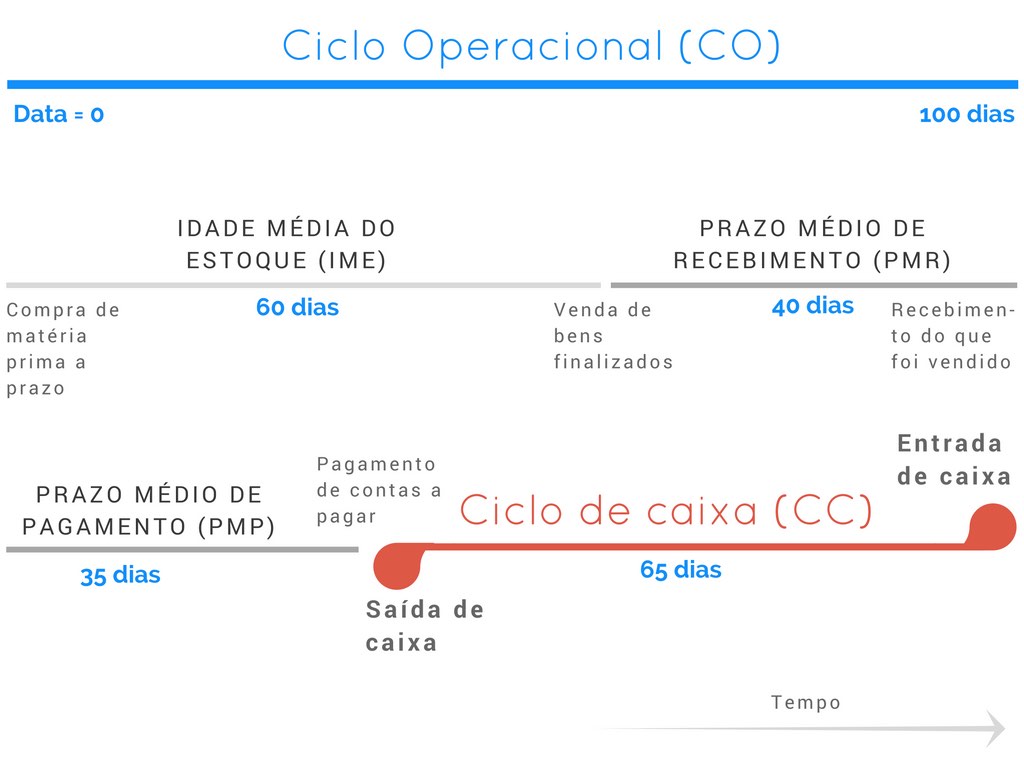

A EX Company, produtora de pratos de papel, tem faturamento anual de R$ 10 milhões. O custo de produtos vendidos representa 75% das vendas e as compras equivalem a 65% do custo dos produtos vendidos. A idade média do estoque (IME) é igual a 60 dias, seu prazo médio de recebimento (PMR) é de 40 dias e o prazo médio de pagamento (PMP) é de 35 dias.

Qual é o ciclo operacional?

CO = 60 + 40 = 100 dias

A empresa leva em média 100 dias para comprar matéria-prima, produzir, vender e receber o pagamento das vendas.

Qual é o ciclo de conversão de caixa?

CCC = 60 + 40 – 35 = 65 dias

A empresa leva cerca de 65 dias para receber os recursos desde quando teve que desembolsar para pagar seus fornecedores.

Como expressar graficamente o ciclo operacional e o ciclo de caixa?

Unificando os conceitos aqui apresentados, é possível montar um diagrama em formato de linha do tempo, conforme figura a seguir. Para melhorar a didática, a figura leva em conta os dados do exemplo anteriormente citado.

Considerações

O que ocorrerá se os prazos – idade média de estoques (IME), prazo médio de recebimento (PMR) e prazo médio de pagamento (PMP) – sofrerem alterações?

Evidentemente, a redução da IME ou do PMR ou a ampliação do PMP diminuirá o ciclo de conversão de caixa, reduzindo assim o volume de recursos que a empresa precisaria aplicar nas operações. Resumidamente, os impactos são:

- redução no IME: reduz volume aplicado (“bom”);

- redução no PMR: reduz volume aplicado (“bom”);

- redução no PMP: aumenta o volume aplicado (“ruim”).

Este texto mostrou o que é ciclo operacional e ciclo de caixa, temas muito utilizados quando o assunto é administração financeira de curto prazo!