O que é balanço patrimonial de uma empresa? É a sua principal demonstração contábil, representa uma imagem estática da sua posição financeira e do seu patrimônio em determinado momento, sendo comparado a uma “foto”.

É uma demonstração obrigatória para empresas SA’s (sociedades anônimas) e sua publicação ocorre trimestralmente, com destaque para o balanço patrimonial do quarto trimestre (4T), que é apresentado de forma consolidada com os demais trimestres, fechando o ano.

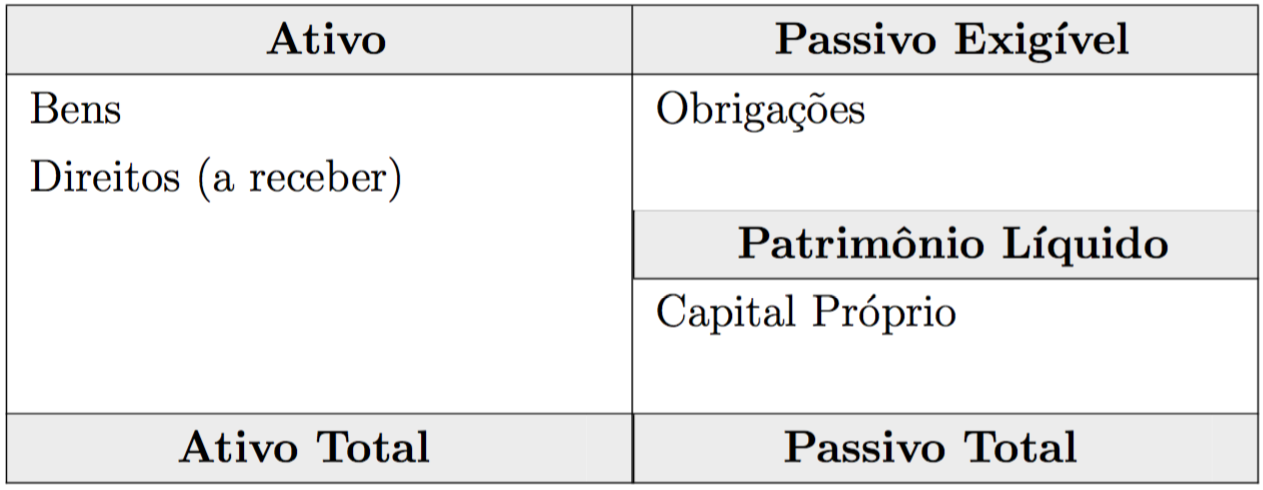

O balanço patrimonial (BP) demonstra o patrimônio da empresa, isto é, seus bens, direitos e obrigações. Para ser expresso graficamente, o balanço patrimonial é dividido em ativos – bens e direitos; e passivos – obrigações.

A estrutura do balanço patrimonial

Em 2007, com a nova Lei das SA’s, ocorreram mudanças significativas na estrutura do balanço patrimonial exigido das empresas. Essas mudanças na legislação brasileira vieram no sentido de aproximar as publicações contábeis nacionais dos padrões internacionais.

Inicialmente, a estrutura básica do balanço patrimonial (BP) pode ser expressa da seguinte forma:

Vale ressaltar que do lado direito aparecem os passivos. O “patrimônio líquido” também faz parte do passivo, sendo também chamado de “passivo não exigível”. Os demais itens do passivo são chamados de “passivo exigível”.

Depois desse panorama geral sobre o balanço patrimonial, precisamos classificar as contas do ativo e do passivo por ordem de liquidez.

Antes de começar uma discussão mais detalhada sobre balanço patrimonial, alguns conceitos devem ser inicialmente considerados:

Curto Prazo: considerado um ano (chamado também de exercício social) ou até um ciclo operacional da empresa.

Exercício social: é o espaço de tempo (12 meses), findo o qual as pessoas jurídicas apuram seus resultados; ele pode coincidir, ou não, com o ano-calendário, de acordo como que dispuser o estatuto ou o contrato social.

Longo Prazo: acima de um ano ou conforme o ciclo operacional da empresa.

Grau de Liquidez Decrescente: itens considerados de maior liquidez são classificados em primeiro plano e os de menor liquidez aparecem entre as últimas contas.

Na classificação de curto ou longo prazo vale a pena ressaltar o conceito de ciclo operacional: o período desde a aquisição da matéria prima até o recebimento das vendas. É um processo contínuo.

Ciclo operacional, ativo circulante e não circulante

Se a empresa possuir um ciclo operacional superior a um ano, então ela poderá utilizar este ciclo como critério para definir Ativo Circulante (AC) e Ativo Não Circulante (ANC). No entanto, na prática raramente o AC representará um período maior que 1 ano.

Exemplo de curto prazo (CP) e longo prazo (LP)

- Exemplo 1: um título a vencer em 300 dias –> sempre será CP, mesmo que o ciclo operacional seja menor que 300 dias, pois aí prevalece o período de 1 ano.

- Exemplo 2: um título a vencer em 400 dias:

- será LP se o ciclo operacional for superior a 400 dias

- será CP se o ciclo operacional for inferior a 400 dias

Balanço Patrimonial: contas do ativo

Para compreender o que é balanço patrimonial de uma empresa é preciso compreender a classificação do patrimônio em ativo e passivo.

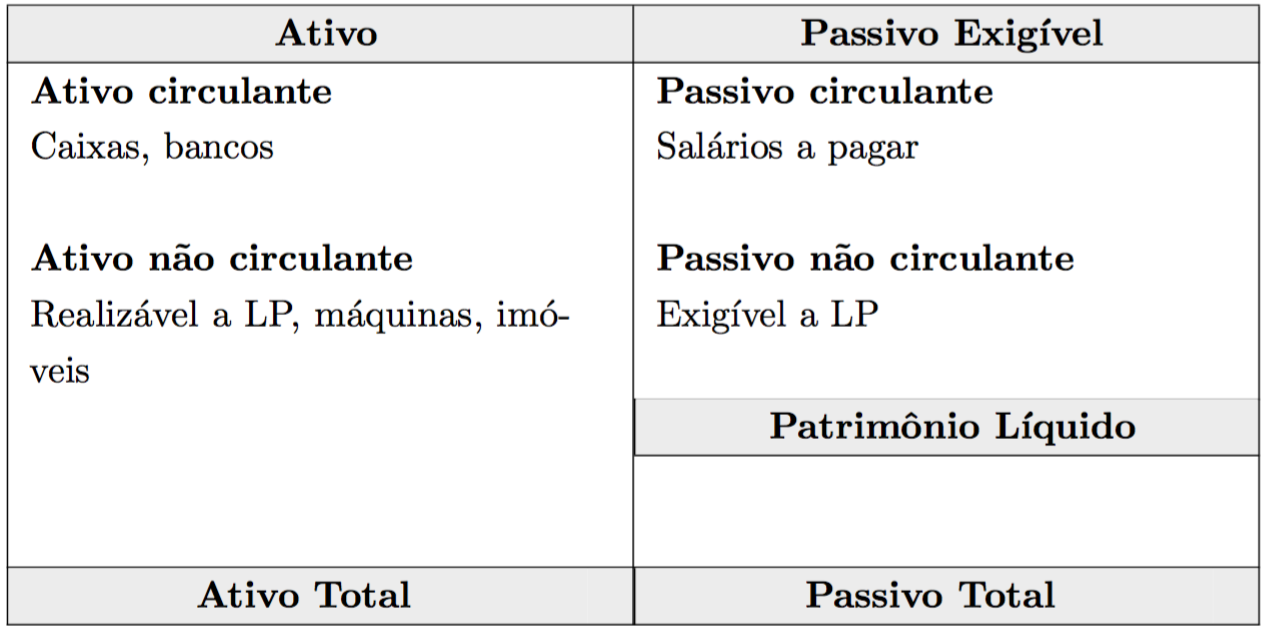

No ativo, as contas serão classificadas em ordem de liquidez decrescente, isto é, partindo dos ativos que podem mais rapidamente ser transformados em caixa até aqueles que a empresa não pretende comercializar.

Sendo assim, o ativo irá se dividir da seguinte forma:

Ativo circulante

As contas de CP (aquelas que já são dinheiro ou se converterão em dinheiro rapidamente). Representa as contas em giro, em circulação. Além disso, seus saldos são frequentemente alterados. Por exemplo: Títulos a receber, estoques, etc.

Ativo não circulante

O ativo não circulante divide-se em: ativo realizável a longo prazo e ativo permanente.

Ativo realizável a longo prazo

São ativos de menor grau de liquidez em relação aos bens do ativos circulante, que demorarão mais para serem convertidos em dinheiro (valores a receber, mas que demoram bastante tempo).

Ativo permanente

São ativos que dificilmente serão convertidos em dinheiro, isto é, a princípio não serão vendidos, pois são utilizados como meio para atingir os objetivos operacionais da empresa, como prédios, máquinas, equipamentos, móveis.

O ativo permanente antes da nova Lei das SA’s – Lei 11.638/2007 – era um grupo separado do ativo. Agora ele aparece ao fim do ativo não circulante (ANC), e inclui:

- Investimentos: bens ou direitos em participações em outras empresas que não se enquadrem no ativo circulante.

- Intangíveis: marcas e patentes, goodwill ou fundos de comércio. Antes da mudança estes intangíveis eram contabilizados no Imobilizado.

- Imobilizado: bens e direitos tangíveis necessários à manutenção das atividades da empresa.

Nota sobre o ativo imobilizado

O ativo imobilizado é o conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível, como edifícios, máquinas, etc. O ativo imobilizado abrange também os custos das benfeitorias realizadas em bens locados ou arrendados.

Os bens e direitos classificados no ativo imobilizado são mantidos por uma entidade para uso na produção ou na comercialização de mercadorias ou serviços, para locação, ou para finalidades administrativas e possuem a expectativa de serem utilizados por mais de doze meses. Além disso, é necessário que haja a expectativa de auferir benefícios econômicos em decorrência da sua utilização e que o custo do ativo possa ser mensurado com segurança.

LEASING E FINANCIAMENTO: ATIVO OU DESPESA DE ALUGUEL?

As empresas que adquirem bens por leasing ou financiamento costumam utilizar estes bens por muito tempo. Diante disso, há uma discussão acerca de como os bens envolvidos nestas operações devem ser lançados. Então, como o leasing e o financiamento são tratados no balanço patrimonial?

O financiamento é um empréstimo com destinação específica. A regra geral é que o bem passa a ser de propriedade do comprador. No entanto, em muitos casos o bem fica alienado por meio de “alienação fiduciária”. No financiamento o bem será considerado ativo,tendo como contrapartida uma obrigação no Passivo.

Leasing é um aluguel por período pré-determinado. Após este período a empresa compra o bem por um certo valor, que normalmente é baixo, pois considera a depreciação e uso do bem (máquina, equipamento). Até 2007 o leasing era considerado aluguel (despesa), apenas passava a contabilizar no ativo após o fim do contrato de aluguel e a compra do bem pela empresa. A partir de então, com a nova Lei das SA’s, o leasing é contabilizado diretamente no ativo. No entanto, para fins fiscais continua sendo considerado como aluguel. Em outras palavras, o leasing é um financiamento disfarçado de aluguel.

Sendo assim, hoje em dia as duas formas – leasing e o financiamento – têm o bem contabilizado no ativo, pois em qualquer uma das modalidades o bem trará:

- benefícios para a empresa,

- riscos para o negócio (é uma decisão econômica) e

- dará à empresa controle sobre o bem (onde colocar, quando utilizar)

Balanço patrimonial: contas do passivo

Os passivos no balanço patrimonial de uma empresa são classificados de acordo com seu vencimento, isto é, aquelas obrigações a serem liquidadas primeiro são elencadas antes das outras, de forma similar à classificação feita no ativo.

No ativo} os bens são classificados por ordem de liquidez, no sentido de que serão transformadas mais rapidamente em dinheiro. Já no passivo a classificação também ocorre por ordem de liquidez, mas no sentido de que serão quitadas mais rapidamente. Seguem alguns exemplos de cada uma das contas do passivo:

- Passivo Circulante: salários a pagar, impostos a recolher, empréstimos (dependendo do prazo).

- Passivo exigível a longo prazo — não circulante: financiamentos

- Patrimônio Líquido: são contas que não serão pagas, isto é, as obrigações não exigíveis.

Comparação do ativo e passivo: classificação por liquidez

| Liquidez decrescente | Ativo | Passivo (exigível e PL) |

|---|---|---|

| Rápida | Circulante | Circulante |

| Lenta | Ativo realizável a longo prazo | Passivo não circulante |

| Não há | Ativo permanente – bens de uso (não vende) | Patrimônio líquido |

Aspectos adicionais sobre o balanço patrimonial de uma empresa

Endividamento de uma empresa

Contrair dívidas a longo prazo é mais confortável para a empresa, pois ela terá mais tempo para gerar recursos financeiros e quitar sua obrigação. No entanto, nem sempre é fácil obter recursos de longo prazo.

Tende a ser mais fácil obter recursos de LP para financiar o ativo de LP, como é o caso dos financiamentos (fim específico) de imóveis, máquinas, veículos, etc. Sendo assim, é interessante que a empresa busque concentrar suas dívidas mais no longo do que no curto prazo.

Deduções (retificações) do Ativo

No balanço patrimonial de uma empresa existem algumas contas que são chamadas de retificadoras. São contas que tem efeitos de dedução das contas convencionais. No caso do ativo, seguem alguns exemplos de contas retificadoras:

Contas retificadoras do ativo circulante

- Provisão para devedores duvidosos: é uma conta retificadora das duplicatas a receber.

- Duplicatas descontadas: duplicatas negociadas com bancos devem ser descontadas das duplicatas a receber.

Contas retificadoras do ativo não circulante

- Depreciação acumulada: subtrai a conta dos ativos imobilizados devido à deterioração física ou tecnológica.

- Amortização acumulada: mesmo sentido que a depreciação, mas atinge os bens intangíveis. Indica a perda (parcial ou total) da capacidade dos gastos no intangível em trazer benefícios futuros para a empresa (lançamentos feito com valores aproximados).

Deduções do Patrimônio Líquido (PL)

De forma similar aos ativos, no balanço patrimonial também existem contas do PL que possuem o papel de deduzir algum valor, como é o caso dos prejuízos acumulados. Assim como os lucros são somados ao Patrimônio Líquido, os prejuízos reduzem o investimento dos proprietários (sócios ou acionistas), isto é, reduzem o PL. No entanto, cabe ressaltar que a alteração no PL sempre será fruto de uma alteração prévia nas contas do ativo e do passivo exigível (lembre que PL = Ativo Total – Passivo Exigível).

Considerações: o que é balanço patrimonial?

Este artigo mostrou o que é balanço patrimonial de uma empresa, a sua principal demonstração contábil, sendo obrigatória a publicação deste demonstrativo para empresas SA’s. O total do ativo e o total do passivo sempre serão iguais, pois a parcela do ativo que não estiver comprometida na forma de obrigações exigíveis no passivo exigível, irá compor o patrimônio líquido.

O entendimento de o que é balanço patrimonial de uma empresa é de suma importância para quem busca analisar empresas, pois a partir de seus dados é possíveis extrair uma grande diversidade de indicadores, como os índices de liquidez, por exemplo. A mistura de variáveis do balanço patrimonial com variáveis da demonstração de resultado do exercício viabiliza a utilização de ainda mais indicadores, como índices de rentabilidade e de atividade, por exemplo.

Referências

BREALEY, Richard A. et al. Principles of corporate finance. Tata McGraw-Hill Education, 2012.

GITMAN, Lawrence J.; ZUTTER, Chad J. Principles of managerial finance. Prentice Hall, 2012.

MARION, J. C. Contabilidade Empresarial. São Paulo: Atlas, 2009.