O CAPM (Capital Asset Pricing Model) é um modelo que mostra o retorno que um investidor aceitaria por investir em uma empresa. Trata de uma maneira de encontrar uma taxa de retorno exigido que leva em conta o risco sistemático (não diversificável ou risco de mercado), por meio do coeficiente Beta. Para entender o que é CAPM acompanhe este texto, pois todos estes conceitos ficarão mais claros!

O CAPM e o custo de capital da empresa

O CAPM (Capital Asset Pricing Model), como o nome fala, é um modelo de apreçamento de ativos. Mas o que isso significa? Significa que o CAPM pode ser utilizado para estimar o custo do capital próprio de uma empresa.

Uma vez que o custo de capital de uma empresa é composto por uma parcela de capital de terceiros e outra de capital próprio, o CAPM entra no sentido de estimar o custo do capital próprio, ou seja, o retorno que os acionistas esperam obter por terem injetado dinheiro na companhia.

Veja este vídeo para auxiliar no entendimento.

Risco e retorno e o CAPM

O modelo CAPM é derivado da conhecida Teoria do Portfólio, de Harry Markowitz, e busca trazer respostas mais efetivas quanto ao risco e retorno na avaliação de empresas ou ativos.

O risco diversificável e o não diversificável no modelo CAPM

Quando se fala em gestão dos riscos envolvidos em um projeto de investimentos, é preciso considerar que há dois grandes tipos de riscos:

(i) risco não diversificável: aquele que o gestor não possui controle, como aspectos climáticos, incerteza no cenário político, oscilações da inflação ou da taxa básica de juros; e

(ii) risco diversificável: aquele risco que o investidor pode sim reduzir, com base no conhecimento, em estratégias, entre outros, por meio da diversificação.

O risco não diversificável é também conhecido por risco sistêmico ou sistemático, pois contempla aspectos inerentes a todo o sistema que envolve a precificação de um determinado ativo.

Podemos dizer que o modelo CAPM permite determinar o retorno esperado de um ativo levando em consideração o seu risco sistemático (ou não diversificável). Ou seja, há uma maneira, conforme o modelo, de mensurar o risco que não é eliminado por meio de estratégias de diversificação.

Quais são as premissas do CAPM?

- Os investidores são racionais e procuram maximizar sua utilidade econômica. Cada indivíduo se preocupa apenas com o retorno esperado e o risco de um determinado ativo;

- Os investidores existem em grande número e se comportam de forma competitiva. Um único investidor não pode provocar variações nos preços;

- O horizonte de tempo considerado nas expectativas de todos os investidores é o mesmo;

- Todos os investidores possuem o mesmo nível de acesso a todos os ativos;

- Não existem taxas, corretagens ou outros custos de transação;

- Todos os investidores possuem as mesmas crenças sobre as oportunidades de investimento, ou seja, possuem expectativas homogêneas;

- Os investidores podem emprestar e tomar emprestado montantes ilimitados de recursos à taxa livre de risco;

- Os investidores podem vender a descoberto qualquer ativo, bem como reter qualquer fração de uma determinada ação.

Cálculo do CAPM

O modelo CAPM (Capital Asset Pricing Model) já é conhecido e bastante difundido na literatura de finanças, apesar de apresentar algumas limitações, conforme descrito em Fama e French (2004). O CAPM possui variações, no entanto a versão inicial foi proposta por Sharpe e Lintner e é dado pela seguinte equação:

![\[E(R_i) = R_f + \beta_{im}[E(R_m) - R_f],\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-5253bd72f0e04d02601d488c1ddcc4ff_l3.png "Rendered by QuickLaTeX.com")

sendo que:

representa o retorno esperado de um certo ativo ou portfólio. Significa que o retorno esperado de um ativo será a taxa livre de risco () mais o prêmio; por unidade de risco , medido pelo ;

representa o retorno esperado de um certo ativo ou portfólio. Significa que o retorno esperado de um ativo será a taxa livre de risco () mais o prêmio; por unidade de risco , medido pelo ;- é a taxa de juros livre de risco;

- é o coeficiente beta, que representa a sensibilidade dos retornos do ativo em relação aos do mercado, ou também:;

- é o retorno esperado do mercado;

- é por vezes chamado de ”prêmio de mercado” ou ”prêmio de risco”, e representa a diferença entre a taxa de retorno esperada do mercado e a taxa de retorno livre de riscos.

representa o retorno esperado de um certo ativo ou portfólio. Significa que o retorno esperado de um ativo será a taxa livre de risco (

representa o retorno esperado de um certo ativo ou portfólio. Significa que o retorno esperado de um ativo será a taxa livre de risco ( ) mais o prêmio; por unidade de risco

) mais o prêmio; por unidade de risco ![[E(R_m) - R_f]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-9555acb816534682694f363389577ee9_l3.png "Rendered by QuickLaTeX.com") , medido pelo

, medido pelo  ;

; é o coeficiente beta, que representa a sensibilidade dos retornos do ativo em relação aos do mercado, ou também:

é o coeficiente beta, que representa a sensibilidade dos retornos do ativo em relação aos do mercado, ou também: ;

; é o retorno esperado do mercado;

é o retorno esperado do mercado; é por vezes chamado de ”prêmio de mercado” ou ”prêmio de risco”, e representa a diferença entre a taxa de retorno esperada do mercado e a taxa de retorno livre de riscos.

é por vezes chamado de ”prêmio de mercado” ou ”prêmio de risco”, e representa a diferença entre a taxa de retorno esperada do mercado e a taxa de retorno livre de riscos.Curiosidade: Willian Sharpe, autor do CAPM, é um pesquisador e professor muito influente na literatura de risco e retorno, sendo o autor também do Índice de Sharpe, indicador muito utilizado na avaliação de fundos de investimentos.

Características do Beta do CAPM

| Beta | Risco | Ativo | O que ocorre? |

|---|---|---|---|

| Menor que 0 | Menor que o ativo livre de risco | Livre de risco | É um caso raro, mas o risco é inferior ao ativo livre de risco, pode ser investimento em ouro ou em outra moeda, por exemplo. Veja mais. |

| 0 | Não há | Livre de risco | Quando o beta é zero significa que o retorno esperado será igual ao ativo livre de risco |

| Menor que 1 |

Baixo | Defensivo | O ativo gera retorno abaixo do mercado, mas é menos arriscado |

| Igual a 1 | Médio | Mercado | O retorno é igual ao retorno do mercado |

| Maior que 1 |

Alto | Agressivo | O ativo gera retorno acima do mercado e é mais arriscado |

Leia também:

Aplicação do CAPM com regressão linear

Depois de ter entendido o que é CAPM, vale comentar outras aplicações que surgiram com o tempo.

Alguns anos depois dos trabalhos de Sharpe (1964) e Lintner (1965), Jensen (1968) visualizou a possibilidade de realizar uma regressão de série temporal utilizando o CAPM.

Esta regressão incluiu o chamado “alfa de Jensen”, representado pelo termo de intercepto, ou seja, a constante do modelo de regressão linear simples. A constante, apesar de sua simplicidade, desempenha um importante papel na comparação de opções de investimentos, pois é o alfa que mede o retorno anormal de um ativo ou carteira em relação ao seu benchmark.

Sendo assim, o CAPM no formato de regressão de série temporal pode ser expresso por:

![\[(R_{i,t} - R{f,t}) = \alpha + \beta(R_{m,t} - R_{f,t}) + \epsilon_t .\]](https://cienciaenegocios.com/wp-content/ql-cache/quicklatex.com-d7d12fba415c6041efe9e6b752aa4987_l3.png "Rendered by QuickLaTeX.com")

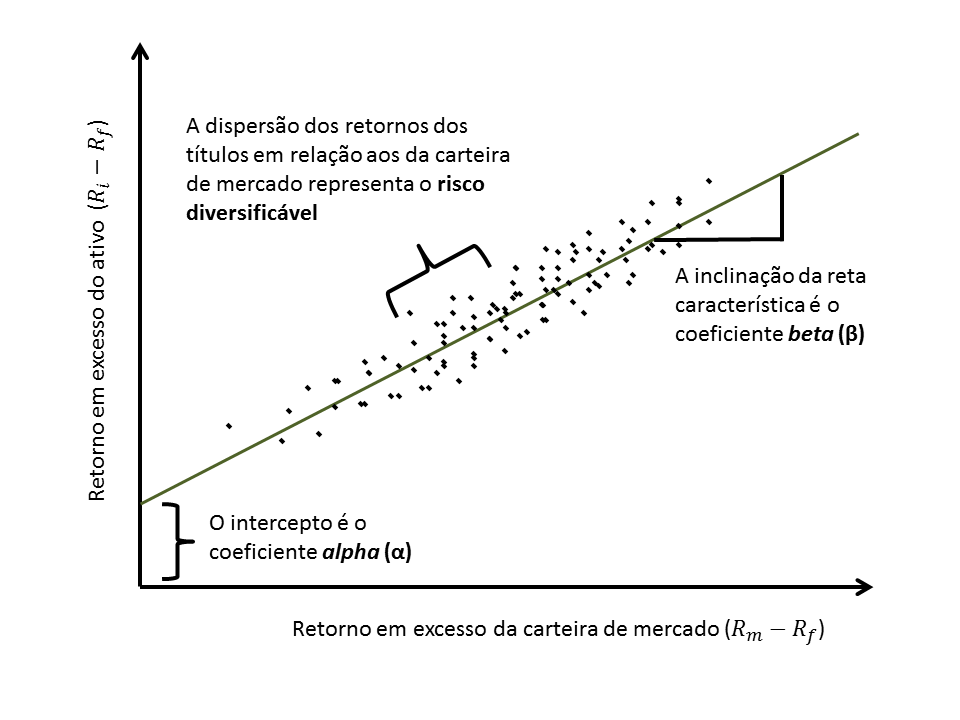

A Equação acima é conhecida como a reta característica e é demonstrada pela figura a seguir:

O intercepto da regressão linear, denominado de alpha, indica o retorno em excesso (ou retorno anormal), que mostra o ativo em análise desempenhou melhor que o mercado.

A figura acima serve mais para fins didáticos, mas na prática o alpha poderá ser negativo ou nulo. Além disso, por estarmos falando de renda variável, dificilmente os pontos do gráfico de dispersão ficarão apenas no campo positivo.

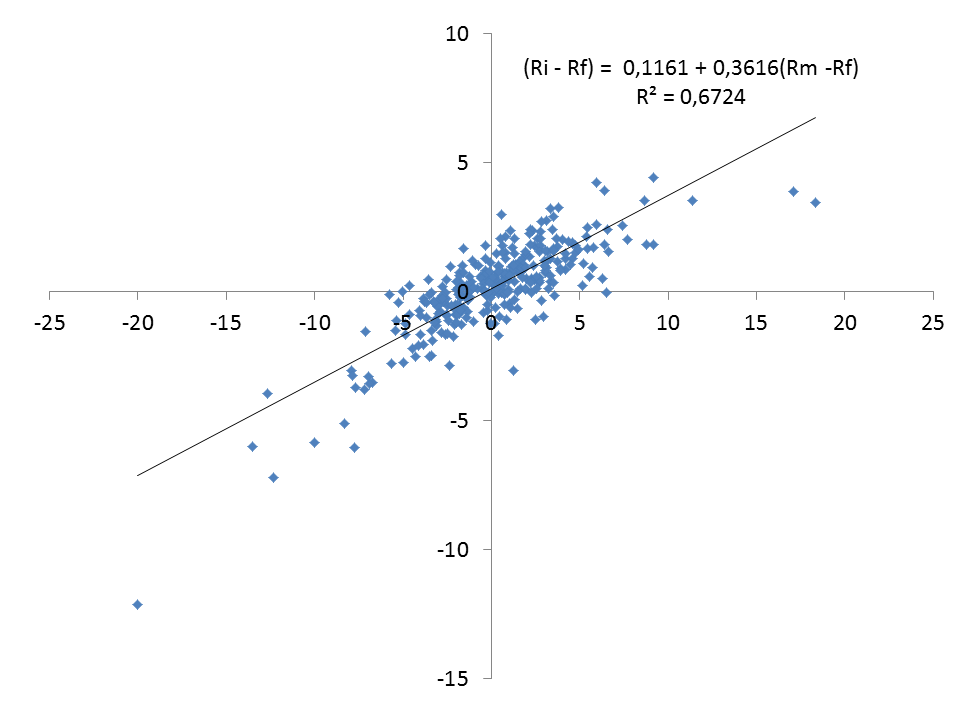

A próxima figura demonstra uma situação real da reta característica, na qual o eixo X é representado pelos retornos do IBOVESPA e o eixo Y pelos retornos de uma carteira composta por ativos de médio de valor de mercado durante o período de janeiro de 2007 até dezembro de 2013. A periodicidade dos dados é semanal e a taxa livre de risco utilizada neste exemplo foi o CDI:

Conclusão

O CAPM é um modelo que permite estimar o retorno esperado de um ativo em relação a uma dada carteira de mercado perfeitamente diversificada. Através do coeficiente “beta” o CAPM consegue captar o risco sistemático (ou não diversificável), ou seja, o risco que não pôde ser diversificado na carteira de mercado.

O CAPM faz parte do conjunto teórico das finanças denominado de “finanças tradicionais” e tem como uma de suas desvantagens a quantidade de premissas que devem ser assumidas para que o modelo se torne confiável.

Referências

**Artigo inicialmente publicado neste link pelo mesmo autor. Republicado neste blog com melhorias.

Jensen, M. C. (1968). The performance of mutual funds in the period 1945–1964. Journal of Finance, 23(2), 389–416.

Lintner, J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, 47(1), 13–37.

Shapiro, A. Foundations of Finance: The Capital Asset Pricing Model (CAPM). Disponível aqui.

Sharpe, W. (1964). Capital Asset Prices: a Theory of Market Equilibrium under Conditions of Risk. Journal of Finance, 19(3), 425–442.