A Tabela PRICE é um sistema de amortização de dívidas, também chamado de sistema francês de amortização. É conhecido por ter as parcelas constantes – e não a amortização, como no caso do SAC. É muito utilizado para calcular empréstimos de curto prazo (compras parceladas em geral) e financiamentos de curto e médio prazos (financiamentos de veículos, por exemplo).

O que é Tabela PRICE e como utilizá-la para calcular empréstimos?

Amortizar, no mundo das finanças, representa abater uma dívida em prestações. Como em finanças não é possível trabalhar com valores ao longo do tempo sem considerar uma taxa (leia o artigo sobre TMA, a Taxa Mínima de Atratividade), é preciso realizar alguns cálculos de matemática financeira para calcular qual será o valor de cada parcela.

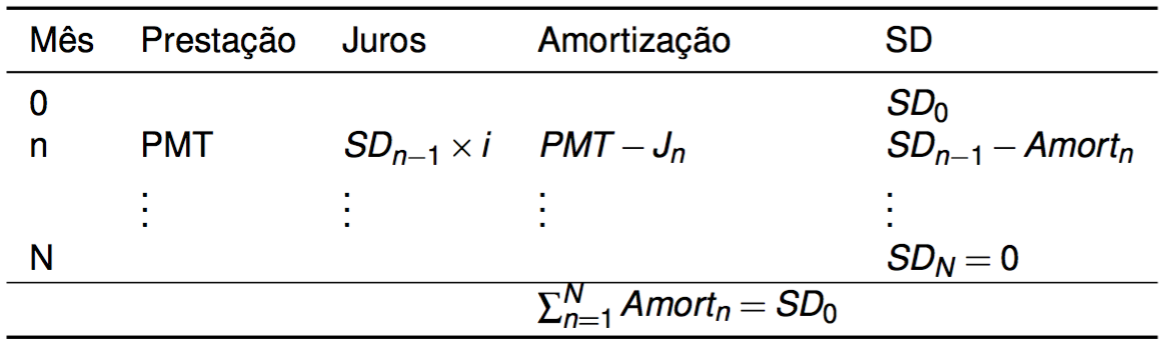

Na hora de calcular empréstimos pela Tabela PRICE, a característica mais marcante é que a prestação é constante, por isso ela é o primeiro item a ser calculado, via fórmula do PMT das aulas de matemática financeira (mostrada no decorrer do artigo). O juros, valor monetário, é calculado em cima da taxa de juros aplicada ao valor do saldo devedor em  (dia anterior). Por fim, a amortização é calculada como resultado da parcela menos os juros.

(dia anterior). Por fim, a amortização é calculada como resultado da parcela menos os juros.

Amortização = Parcela – Juros

A equação acima mostra uma definição conceitual válida para qualquer sistema de amortização. A diferença entre os sistemas (SAC, PRICE, SAM, etc) está justamente na forma de chegar aos valores de cada um dos itens da equação.

Como calcular a tabela PRICE?

Para calcular empréstimos e construir a tabela PRICE é preciso:

- Calcular a parcela (ou prestação), que será simplesmente a soma dos juros com a amortização:

- Calcular os juros em termos monetários, que será a taxa de juros multiplicada pelo saldo devedor no período anterior:

- Por fim, calcular a amortização, que será igual ao valor da prestação menos os juros do período:

Com as fórmulas em mãos é possível construir a tabela PRICE, conforme segue:

Exemplo de como calcular empréstimo com a Tabela PRICE

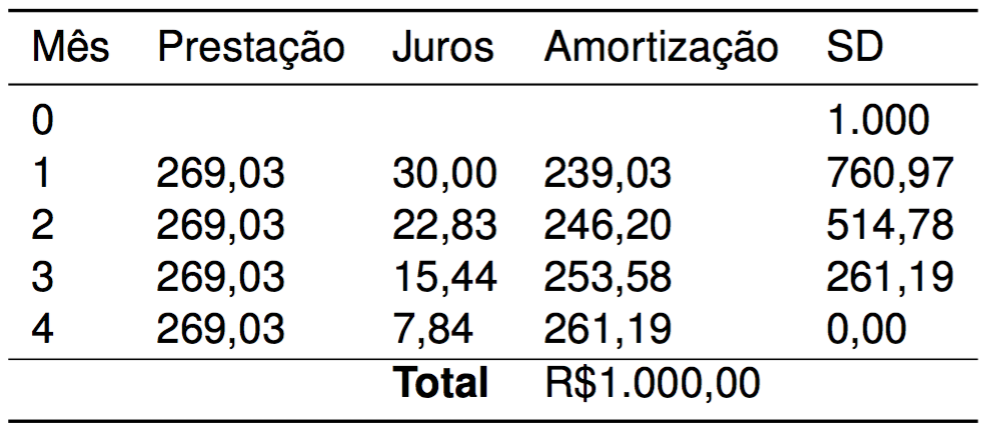

Exemplo: Construir a planilha financeira da Tabela PRICE para um empréstimo de R$ 1.000 a 3% ao mês, com prazo de 4 meses, amortizável em quatro prestações mensais.

Seguindo as fórmulas da tabela PRICE apresentadas acima, chega-se ao seguinte resultado para este exemplo de como calcular empréstimos com a tabela PRICE:

Alguns pontos importantes para confirmar se a tabela PRICE foi calculada corretamente:

- a prestação (PMT) deve ser a mesma em todos os períodos;

- a amortização deve aumentar com o passar do tempo;

- os juros devem reduzir com o passar dos períodos;

- o saldo devedor deve reduzir de forma não linear, com aumento do impacto marginal no decorrer dos períodos.

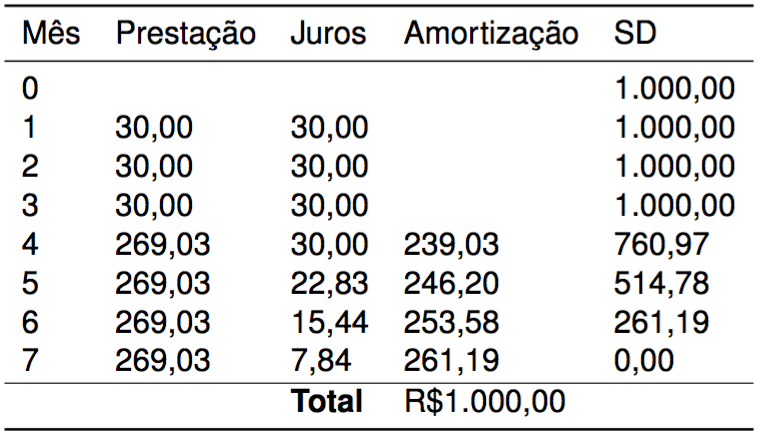

Tabela PRICE com carência

O cálculo de empréstimos e financiamentos pela Tabela PRICE também pode levar em conta um período de carência nos pagamentos, que podem compreender carência apenas nas prestações, mas também nas prestações e nos juros. Veja os detalhes a seguir.

Tabela PRICE – Carência para prestações

Na carência apenas para as prestações os juros seguem sendo cobrados durante o período de carência.

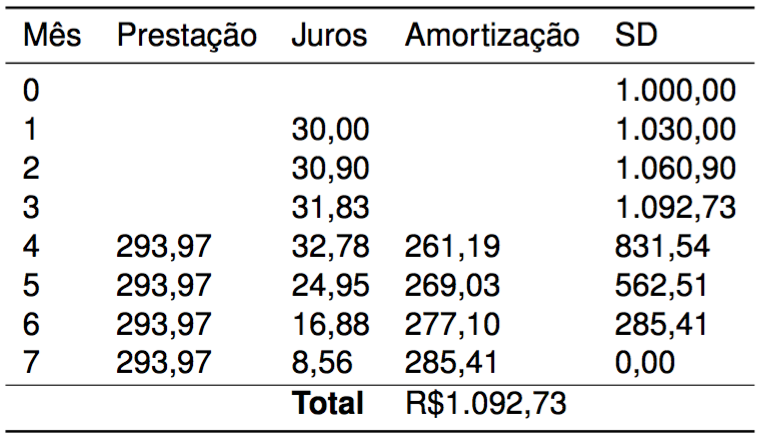

Tabela PRICE – Carência para prestações e juros

Na carência para juros e prestações o saldo devedor acumula nos períodos em que não há pagamentos, sendo que o último saldo devedor antes do fim da carência é o que serve para cálculo das prestações pela fórmula do PMT.

Curiosidade: como surgiu a Tabela PRICE?

A Tabela PRICE possui uma grande relevância nas finanças como um todo, isso porquê sua aplicação não limita-se apenas para o cálculo do valor de prestações a pagar, mas sim para diversas outras situações em que uma série uniforme de pagamentos é aplicável.

Quanto ao surgimento deste método, a denominação “Tabela PRICE” se deve ao matemático, filósofo e teólogo inglês Richard Price, que viveu no século XVIII.

Em 1769, a pedido de uma seguradora inglesa, Price desenvolveu tábuas para que ela pudesse calcular os prêmios dos seguros. Mas foi apenas após a segunda Revolução Industrial que o sistema passou a ser usado em empréstimos, tendo começado na França.

Os franceses criaram a tabela PRICE para fins de uso em empréstimos, mas o brasileiro tem seu mérito em aperfeiçoar o uso do sistema para compras parceladas. =P

Conclusão

O sistema francês de amortização, mais conhecido como tabela PRICE possui prestações sempre iguais ao longo dos períodos, formando uma série uniforme de pagamentos (PMT).

A tabela PRICE é muito usada no dia a dia das empresas, principalmente no comércio, para cálculo da parcela de de compras a prazo. Também é muito utilizado em empréstimos de curto e médio prazo. Sua aplicações em financiamentos de longo prazo – como os financiamentos imobiliários, por exemplo –, não é muito comum (o sistema mais comum é o SAC).

Porém, recentemente, a própria Caixa Econômica Federal passou a permitir financiamentos imobiliários pelo PRICE, embora com prazos inferiores à contratação das mesmas condições no Sistema de Amortização Constante (SAC).

Vale ressaltar, que em termos de matemática financeira (considerando as teorias e fórmulas de valor do dinheiro no tempo), a tabela PRICE e o SAC são equivalentes. Ou seja, a escolha entre um ou outro sistema é mais uma questão de conveniência.