Gestão por Resultados caracteriza-se por ser o ciclo que começa com o (i) estabelecimento dos resultados desejados, a partir da tradução dos objetivos de governo; (ii) prescreve o monitoramento e a avaliação do desempenho da organização ou da política pública a partir do alcance desses resultados; e (iii) retro-alimenta o sistema de gestão, propiciando ações corretivas decorrentes dessa avaliação (Gomes, 2009).

Independente do modelo de administração por resultados adotado, o planejamento estratégico deve orientar a atuação administrativa amparada numa visão de longo prazo (Paludo, 2013, p. 227).

Em qualquer modelo de gestão por resultados deverá ser definida a missão, a visão, os objetivos, as metas e os indicadores (Paludo, 2013, p. 227).

A gestão por resultados é uma das principais recomendações da Nova Gestão Pública. Isso decorre do argumento de ser este modelo apropriado a, simultaneamente:

- focar na efetividade ou no que de fato interessa ao cidadão e a sociedade;

- flexibilizar a condução dos processos e assim remediar as disfunções burocráticas, relacionadas ao apego excessivo às normas e procedimentos;

- e propiciar mais eficiência e accountability.

Experiência na administração pública brasileira

No Brasil, a gestão por resultados é reflexo da recente abordagem gerencial, a qual contrapõe a abordagem burocrática.

Na visão burocrática de gestão pública não há preocupação com o cidadão e nem com os resultados alcançados pela Administração. Porém, há sim uma preocupação da Administração com ela mesma, com os meios, mas não com os fins.

Um exemplo da administração burocrática na prática está expresso no artigo 212 da Constituição Federal de 1988: a alocação de recursos para escolas do ensino básico, na qual é utilizado o número de alunos matriculados para realizar a distribuição dos recursos. Se fosse utilizada a administração gerencial, a alocação dos recursos deveria possuir, pelo menos em parte, uma relação com o desempenho, ou seja, com a qualidade da formação dos alunos proporcionada pelo estabelecimento (Paludo, 2013).

Art. 212. A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino.

[…]

§ 6º As cotas estaduais e municipais da arrecadação da contribuição social do salário-educação serão distribuídas proporcionalmente ao número de alunos matriculados na educação básica nas respectivas redes públicas de ensino.

No Plano Plurianual (PPA) de 2000-2003, denominado “Avança Brasil”, ocorreram mudanças de impacto no planejamento, no orçamento e na gestão pública. Conforme Garces e Silveira (2002), a decisão foi transformar o plano em instrumento de gestão.

A reestruturação das funções finalísticas do governo tem por base legal o Decreto 2.829/1998, o qual possui alguns artigos copiados a seguir:

Art. 1. Para elaboração e execução do Plano Plurianual 2000-2003 e dos Orçamentos da União, a partir do exercício financeiro do ano de 2000, toda ação finalística do Governo Federal deverá ser estruturada em Programas orientados para a consecução dos objetivos estratégicos definidos para o período do Plano.

Parágrafo único. Entende-se por ação finalística aquela que proporciona bem ou serviço para atendimento direto a demandas da sociedade.

[…]

Art. 5. Será realizada avaliação anual da consecução dos objetivos estratégicos do Governo Federal e do resultado dos Programas, para subsidiar a elaboração da lei de diretrizes orçamentárias de cada exercício.Art. 6. A avaliação física e financeira dos Programas e dos projetos e atividades que os constituem é inerente às responsabilidades da unidade responsável e tem por finalidade:

I – aferir o seu resultado, tendo como referência os objetivos e as metas fixadas;

II – subsidiar o processo de alocação de recursos públicos, a política de gastos públicos e a coordenação das ações de governo;

III – evitar a dispersão e o desperdício de recursos públicos.

Garces e Silveira (2002) explicam que o Decreto 2.829/1998 determina que o “programa” seja a forma básica de integração entre plano e orçamentos, fixa os princípios de gerenciamento dos pro- gramas e do plano, cria a figura do gerente de programa, fixa suas principais responsabilidades e cria a obrigação de avaliação anual de desempenho de todos os programas e do plano.

Na Gestão Pública por resultados no Brasil, o PPA é organizado em diversos programas que são orientados para o alcance de um objetivo. Este objetivo é concretizado em resultados.

De acordo com Garces e Silveira (2002, p. 56), entende-se por resultado “a solução de um problema ou o atendimento de demanda da sociedade – mensurados pela evolução de indicadores no período de execução do programa, possibilitando, assim, avaliação objetiva da atuação do governo”.

Modelos de gestão por resultados

Paludo (2013) aponta quatro modelos de gestão a orientar as ações em direção aos resultados: (i) sistema orçamentário orientado para resultados; (ii) administração por objetivos; (iii) gestão pela qualidade e (iv) contrato de gestão.

Orçamento orientado para resultados

O orçamento por resultados abandona as práticas incrementais em prol de uma visão voltada para a eficiência na alocação de recursos, transformando o orçamento num instrumento vigoroso, capaz de promover a sinergia e obter melhores resultados organizacionais (Paludo, 2013).

O núcleo conceitual do Orçamento por Resultados se assenta sobre a ideia básica de que a informação sobre o desempenho de órgãos, agências e programas deve ser desenvolvida, integrada ao processo orçamentário e – principalmente – tilizada como elemento relevante do processo de tomada de decisão (Faria, 2010).

Paludo (2013) afirma que o orçamento por resultados melhora a aceitação dos governos, reforça a confiança nas instituições estabelecidas e contribui tanto para o desenvolvimento socioeconômico da nação quanto para eficiência, eficácia e efetividade da gestão pública.

Administração por objetivos (APO)

A administração por objetivos foi desenvolvida ainda na década de 1950 por Peter Drucker e foi muito utilizada por algumas décadas, apesar de seu uso ter sido reduzido nos últimos anos.

Conforme Drucker (1986), na administração por objetivos (APO) cada membro da organização contribui com algo diferente, mas todos devem contribuir para um objetivo comum. Seus esforços devem puxar todos na mesma direção, e suas contribuições devem ajustar-se conjuntamente para produzir um todo, sem lacunas, sem atritos e sem duplicação desnecessária de esforços.

O desempenho que se espera do gestor deve ser direcionado para as metas de desempenho da empresa. Seus resultados são medidos por sua contribuição para o sucesso do empreendimento.

O gestor deve saber e entender quais demandas e metas de negócios são esperadas dele em termos de desempenho, e o seu superior deve saber que contribuição deve exigir e esperar. Se esses requisitos não forem cumpridos significa que os gestores são mal direcionados e seus esforços são desperdiçados (Drucker, 1986, p. 296).

Drucker (1986) ainda explica que uma organização deve realizar esforços para tornar sua gestão focada em objetivos. O autor explica que uma organização, por sua natureza, contém quatro fatores que podem desviá-la dos objetivos: (i) a especialização do trabalho da maioria dos gestores; (ii) a estrutura hierárquica; as diferenças na visão de trabalho e a consequente (iii) isolação dos diversos níveis da organização; e finalmente, (iv) a estrutura de remuneração dos gestores.

Superar estes obstáculos requer mais do que intenções, sermões e exortações; requer que as políticas e a estrutura da organização sejam ajustadas. A administração por objetivos deve ser propositadamente organizada e incorporada no cotidiano de todo o grupo de gestores da organização.

A administração por objetivos (APO) é um sistema de administração que vincula objetivos e metas organizacionais com o desempenho individual, em todos os setores. O planejamento organizacional precede a definição dos objetivos e da estratégia, com a finalidade de incorporar a racionalidade na atuação administrativa (Paludo, 2013).

Paludo (2013) explica que a APO teve seu uso reduzido a partir da década de 1990. Seguem algumas das críticas que provocaram seu desuso:

- a APO é rígida quanto ao que se pretende alcançar, o que pode ser prejudicial para as organizações atuais, as quais estão constantemente diante de mudanças e da necessidade de inovação;

- pressupõe confiança entre os membros da organização e a elaboração dos objetivos e metas contribui pouco para aumentar esta confiança;

- pode ocorrer uma restrição no desempenho dos indivíduos caso o estímulo para continuar perseguindo melhores resultados seja reduzido após o alcance das metas ou objetivos.

Gestão pela qualidade: avaliação de desempenho / resultados

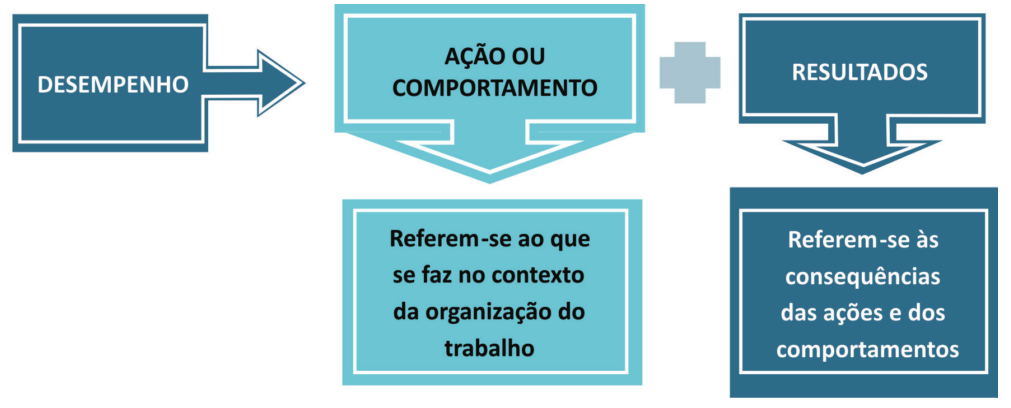

Não existe gestão por resultados sem avaliação de desempenho. Esta avaliação deve contemplar os níveis institucional, administrativo-gerencial e técnico-operacional.

Avaliar desempenho implica atribuir um juízo de valor sobre o conjunto de comportamentos necessários ao bom exercício do cargo manifestados por indivíduos e equipes.

O conceito de desempenho é expresso no diagrama abaixo:

Na gestão pública brasileira, a avaliação de desempenho contém os seguinte objetivos (expressos na Lei 11.784/2008):

Art. 140. Fica instituído sistemática para avaliação de desempenho dos servidores de cargos de provimento efetivo e dos ocupantes dos cargos de provimento em comissão da administração pública federal direta, autárquica e fundacional, com os seguintes objetivos:

I – promover a melhoria da qualificação dos serviços públicos; e

II – subsidiar a política de gestão de pessoas, principalmente quanto à capacitação, desenvolvimento no cargo ou na carreira, remuneração e movimentação de pessoal.

Contrato de gestão

Este contrato se refere à edição, pelo Executivo, de medidas de organização administrativa específicas, visando assegurar a autonomia de gestão e a disponibilidade de recursos para o cumprimento das metas do contrato de gestão, que terá duração mínima de um ano.

O contrato de gestão contempla a dispensa de certos controles e o compromisso de repasse regular de recursos em troca do cumprimento de metas e de sanções, que incluem penas aos dirigentes que, injustificadamente, descumprirem os contratos.

Paludo (2013) explica que o contrato de gestão se aproxima da administração por objetivos. Nele as instituições firmam compromisso para o alcance de objetivos e recebem um orçamento glboal para custear a realização das atividades.

Considerações finais

Este texto abordou a gestão por resultados, suas implicações na administração pública brasileira e alguns modelos práticos desta perspectiva (orçamento orientado para resultados, administração por objetivos, avaliação de desempenho e contrato de gestão).

Cabe ressaltar que a orientação do Estado para resultados é reflexo do gerencialismo e tem como foco o cidadão e a qualidade do gasto público. Além disso, como forma de obter melhores resultados na utilização dos recursos públicos, o TCU tem incentivado a utilização do planejamento estratégico, do balanced scorecard e do mapa estratégico por todas as entidades públicas, seja no nível Federal, Estadual ou Municipal.

Para finalizar, a gestão por resultados é reflexo de uma das principais diferenças entre a abordagem burocrática e a gerencial: a preocupação deixa de ser as normas e os regulamentos (burocracia) e passa a ser os resultados, isto é, a satisfação dos usuários dos serviços públicos e a qualidade da prestação de tais serviços (gerencialismo).

Referências

Drucker, P. (1986). Management: tasks, responsibilities and practices (p. 553). New York: Truman Talley Books.

Faria, R. O. de. (2010). Novas Abordagens do Orçamento Público. Monografia. Prêmio SOF de Monografias – Secretaria de Orçamento Federal.

Garces, A., & Silveira, P. (2002). Gestão pública orientada para resultados no Brasil. Revista Do Serviço Público, 53(4), 53–77.

Gomes, E. G. M. (2009). Gestão por Resultados e eficiência na Administração Pública : uma análise à luz da experiência de Minas Gerais. Tese de doutorado. Fundação Getúlio Vargas – EAESP, 187p.

Paludo, A. (2013). Administração Pública (3rd ed., p. 608). Rio de Janeiro: Elsevier.

SEGEP. (2013). Manual de Orientação para a Gestão do Desempenho (p. 70). Secretaria de Gestão Pública. Disponível aqui.