Liquidez (ou solvência), no contexto da administração financeira, diz respeito à capacidade de pagamento de uma empresa em relação as suas obrigações na data de vencimento. Em outras palavras, é a capacidade que uma organização possui de honrar seus compromissos com os recursos que constituem seu patrimônio ou ativo. A análise da liquidez conduz o gestor financeiro a formas diferentes de analisar a capacidade de pagamento. O gestor pode analisar o nível de solvência no curto ou no longo prazo, bem como pode adaptar o cálculo do indicador retirando alguma conta do ativo que seja conveniente para a análise, como por exemplo os estoques. De forma geral, temos os seguintes índices de liquidez:

1. Liquidez Corrente

Mostra a capacidade de pagamento no curto prazo, relacionando o ativo circulante com o passivo circulante. Indica quantas unidades monetárias de bens e direitos de curto prazo a empresa possui para cada unidade monetária de dívidas e obrigações no mesmo período.

begin{equation}

LC = frac{AC}{PC}

end{equation}

2. Liquidez Seca

Reflete a capacidade de pagamento de curto prazo retirando o valor dos estoques do ativo circulante. O estoque é retirado pois pode estar obsoleto ou a empresa pode estar passando por dificuldades de vender seus produtos no mercado.

begin{equation}

LS = frac{AC-Estoques}{PC}

end{equation}

3. Liquidez Imediata

3. Liquidez Imediata

Fornece uma visão do nível de solvência em relação ao passivo circulante considerando apenas as disponibilidades (caixa e bancos) no numerador. Este índice é bastante conservador, pois exclui do ativo circulante, além dos estoques, as contas a receber no curto prazo.

begin{equation}

LI=frac{Disponíveis}{PC}

end{equation}

4. Liquidez Geral

Indica uma visão geral a respeito da solvência da organização, considerando realizáveis e exigíveis a curto e longo prazo.

begin{equation}

LG=frac{AC+RLP}{PC+PNC}, end{equation}

onde RLP representa o realizável a longo prazo e PNC o passivo não circulante. Cabe frisar que a Lei 11.941/09 alterou a Lei 6.404/76 (Lei das S.A.) em alguns itens no que tange o balanço patrimonial. Dessa forma, o ativo e o passivo são agora divididos em circulante e não circulante. Dentro do ativo não circulante encontra-se o realizável a longo prazo (RLP), porém existem outras contas dentro do ativo não circulante, como investimentos, imobilizado e intangível.

Dependendo da natureza do negócio, um tipo de indicador de liquidez pode ser mais apropriado do que outro. Por exemplo, para calcular a solvência em empresas de serviços, que não costumam trabalhar com estoques, não faz sentido utilizar a liquidez seca. Por outro lado, utilizar a liquidez corrente e não a seca em uma empresa de bens de consumo duráveis que trabalha com alto nível de estoque e cujo setor passa por um momento de recessão pode induzir o analista a conclusões incoerentes sobre a capacidade de pagamento da organização. Além disso, utilizar a liquidez geral em um supermercado que compra muito à prazo e recebe quase tudo à vista também pode gerar impressões errôneas no analista, pois este é um setor que apresenta alta rotatividade nos estoques.

Quanto à análise, todos estes indicadores são do tipo quanto maior melhor e deverão ser maiores do que 1 para que a análise seja positiva e demonstre uma folga na capacidade de pagamento.

Exemplos de questões

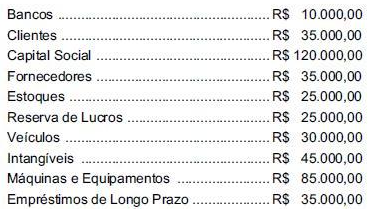

2010 – FCC – TRE/AL – Analista Judiciário – Contabilidade. Em um determinado período foram extraídos dos registros contábeis da Cia. Floresta os seguintes dados:

A liquidez corrente é de:

a) 0,5

b) 1,0

c) 1,5

d) 2,0

e) 2,5

Letra D. As contas que devem ser consideradas para o ativo circulante são bancos, clientes e estoques. O passivo circulante nesta questão será composto por fornecedores. Importante realçar que se o enunciado não definir se a conta diz respeito a curto ou a longo prazo, a conta será de curto prazo. Neste caso, a liquidez corrente será:

begin{equation}

LC=frac{10000+35000+25000}{35000}=2

end{equation}

3. Liquidez Imediata

3. Liquidez Imediata