O Balanced Scorecard (BSC) é uma ferramenta que foi proposta por Kaplan e Norton e serviu, inicialmente, como uma medida de perfomance da produção, fazendo parte da administração da produção. Porém, devido a sua aceitação e utilização nas empresas, o BSC passou a ser encarado como uma metodologia de gestão estratégica.

Dessa forma, o BSC pode ser utilizado como uma ferramenta de suporte à melhoria contínua e controle da qualidade dentro do ciclo PDCA, principalmente nas fases “do” e “check”, isto é, de execução e controle.

Atualmente, o aumento da competitividade tem feito com que as organizações se preocupem com os demais fatores envolvidos na produção de bens ou na prestação de serviços, visto que tudo pode se tornar um diferencial competitivo quando desconhecido, medido e avaliado (Paludo, 2013).

O problema maior em utilizar um indicador que não seja financeiro consiste na dificuldade de quantificar e medir tal indicador, devido à subjetividade de sua natureza.

O BSC inclui medidas mais operacionais de satisfação do consumidor, processos internos, inovação e outras atividades de melhoramento. Um conjunto equilibrado de medidas e indicadores deve considerar as seguintes perspectivas:

- Como olhamos para nossos acionistas? (Perspectiva financeira);

- Em que precisamos nos superar? (Perspectiva do processo interno);

- Como nossos consumidores nos enxergam? (perspectiva do consumidor / cliente);

- Como podemos continuar a aprimorar e construir capacitações? (perspectiva de aprendizagem e crescimento)

- Mapa estratégico;

- Objetivos estratégicos;

- Indicadores;

- Metas;

- Planos de ação

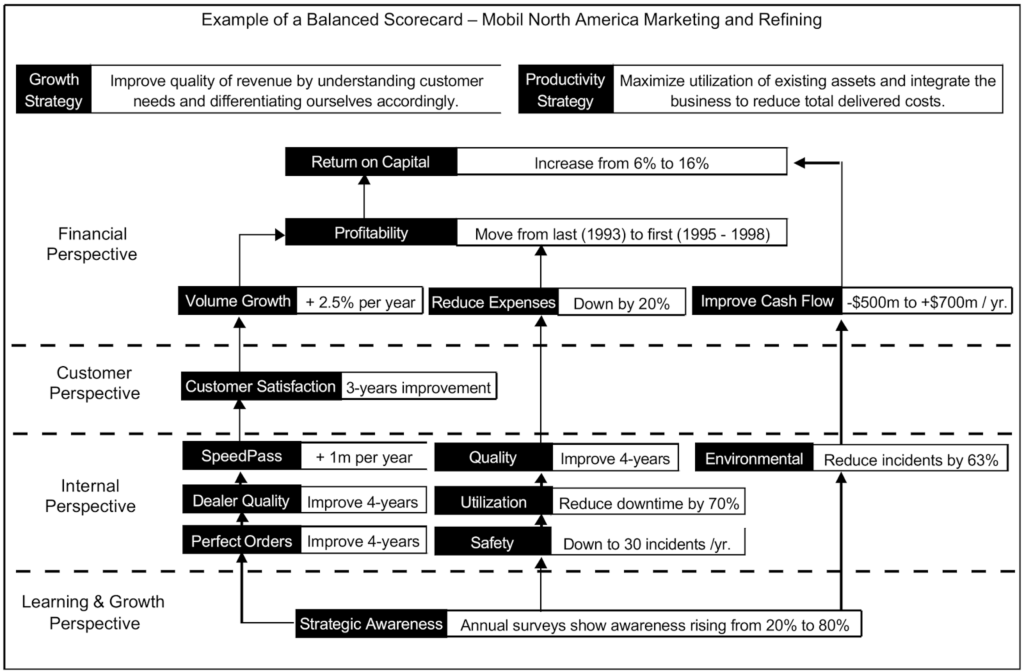

Abaixo segue um exemplo de mapa estratégico:

- Expressar a estratégia em termos operacionais: transmitir e comunicar os objetivos globais às pessoas de maneira consistente e significativa.

- Alinhar a organização com a estratégia: as organizações existem para criar sinergia. Para que o desempenho organizacional seja mais do que a soma de suas partes, as estratégias individuais devem estar conectadas e integradas, gerando benefícios adicionais que não poderiam ser alcançados caso as unidades de negócio trabalhassem individualmente.

- Fazer da estratégia a tarefa diária de cada pessoa: todo indivíduo deve compreender a estratégia e trabalhar no seu dia-a-dia de tal forma que busque melhorar processos e auxiliar no sucesso da implementação da estratégia.

- Fazer da estratégia um processo contínuo: deve haver um sistema de retroação (feedback contínuo), viabilizando a aprendizagem e adaptação da estratégia.

- Mobilizar a mudança através da liderança de executivos: a estratégia requer envolvimento de todos os executivos na busca do sucesso da estratégia. Deve haver uma mobilização generalizada e a implementação da estratégia deve ter foco nas iniciativas de mudança.

Conclusão

O BSC é uma importante ferramenta que faz parte da gestão estratégica de uma organização. Entre suas vantagens está o fato de considerar indicadores além dos financeiros e de buscar alinhamento e foco na estratégia organizacional.

Questões

a) uma perspectiva que os clientes têm da organização.

b) uma ferramenta para a medição, análise e gestão de desempenho.

c) uma metodologia para a análise da saúde financeira das organizações.

d) um conjunto de boas práticas para melhorar os processos ao eliminar os defeitos.

e) um parte integrante do CobiT e só pode ser utilizado com um modelo de governança.

Clique aqui e veja o gabarito

Letra B. O Balanced Scorecard (BSC) é uma ferramenta que foi proposta por Kaplan e Norton e serviu, inicialmente, como uma medida de performance da produção, fazendo parte da administração da produção. Porém, devido a sua aceitação e utilização nas empresas, o BSC passou a ser encarado como uma metodologia de gestão estratégica.

a) apresentar duas dimensões: perspectiva financeira e governamental.

b) apresentar três dimensões: perspectiva financeira, do cliente e governamental.

c) apresentar quatro dimensões: perspectiva financeira, do cliente, interna e governamental.

d) enfatizar o resultado financeiro final.

e) procurar fornecer a visão de conjunto dos fatores críticos de sucesso.

Clique aqui e veja o gabarito

Letra E.

a) A definição de metas deve anteceder o estabelecimento dos indicadores no BSC.

b) O acompanhamento de ações tático-operacionais, por meio de indicadores de desempenho, é a principal característica do BSC.

c) A estrutura do BSC é formada por quatro indicadores: econômico, cliente, processos internos e eventos externos.

d) A perspectiva processos internos do BSC considera os indivíduos no que diz respeito a capacidades, competências, motivação, empowerment, alinhamento e estrutura organizacional, em termos de investimentos no seu futuro.

e) Na perspectiva tecnológica do BSC, os sistemas de apoio à gestão representam os principais instrumentos para a implementação da estratégia das organizações.

Clique aqui e veja o gabarito

Letra A.

Referências

SLACK, N.; CHAMBERS, S.; JOHNSTON, R. Administração da Produção. 3. ed. São Paulo: Atlas, 2009.